平成27年1月の相続税法改正から早くも丸3年が経過しようとしています。

日経新聞11月30日朝刊P3、政府の節税防止策は、先の高層マンション(60m以上)上層階の評価増だけでは足らず抜け道封じにて課税の公平性を確

保すべきと、相続節税策に厳しくタガをはめます。

自民党税制調査会 宮沢洋一会長は「一般社団法人の問題は、放置できない」と問題視し、2008年から、営利目的でも誰もが簡単に設立登記できる社団法人の悪用は×へ。もともと平成20年の公益法人制度改革の際、持分の定めのない法人は設立不可だったのに、一般人の自由な活動や財産の社会的活用を促進しようとする背景があったのですが、租税回避にあっという間に用いられ、本来の趣旨が曲げられてしまったのです。親族が代表者を継承した場合は、法人に移した個人遺産評価を法人に隠させないで、そのまま相続税の課税対象とする措置導入です。

①親が代表者となって法人を設立

②資産を移動

②資産を移動

③代表権を息子に移転=非課税で継承・・・現行法OK

~これは、商事会社(株式・有限・合同)のような株式・出資にあたる持ち分が社団法人には、存在しない、いわば持ち分なき新医療法人(旧法の医療法人は持ち分あり!)と同じ、放置された節税メリットです。

「公序良俗に反しない限り、全ての事案が対象」を設立要件とし(法務省)抜け穴なのです。

そして、ここで同様の抜け穴として、具体的対策を講じる対象としてクローズアップされてきたのが小規模宅地の特例を悪用するケース・・・という記事内容。

これまで日刊紙では、相続税法上の最も有名、且つ有効的な、相続人が父・母の自宅を承継し、親の位牌を守っていく場合は80%評価減(240㎡→330㎡にH27拡大したばかり)できるこの特例を、悪!と表現したことはありませんでした。

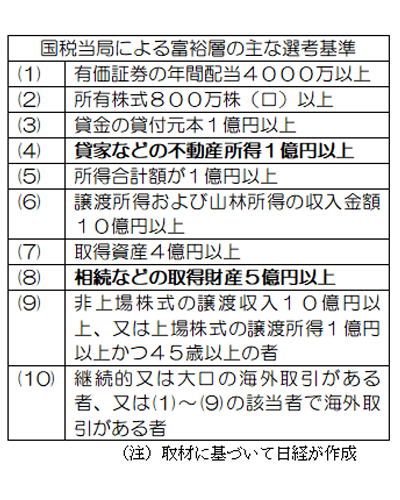

今回、衆院選も終わり、与党としては、当分4年近くの政権安定をみこして、どうやら富裕層に対する国税当局の税逃れ監視を応援するようです。

翌日の日経P2では、2014年に東京・大阪・名古屋の3国税局に設置した富裕層調査を担うプロジェクトチーム(PT)を2017年より全国12の国税局等に拡大し、国税庁内に司令塔役として「国際課税企画官」のポストも新設されました。

全国の国税局・事務所が手掛けた課税処分などから「複雑困難な事案や創意工夫した事案」を選んで長官が表彰する制度があります。日本経済新聞は情報公開請求で16年度の表彰関係資料を入手。

資産管理会社を持つ新会社(非上場)を設立したり、転換社債を使った相続税や贈与税を減らす節税策は「抜け穴」とされていましたが、今後は封じられる見通しとなりました。更に国際化、複雑化する富裕層の資産を捕捉するため、国税当局は18年9月までに各国の税務当局間で「CRS(Common Reporting Standard=共通報告基準)」を始めます。CRSは各国の税務当局が金融機関から名前や住所、口座残高、利子・配当の年間受取額などの報告を受け、自動的に交換する仕組み。

こうした国税当局の課税体制強化に対し、節税目的で海外に資産を移して移住する富裕層も目立ちます。

こうした国税当局の課税体制強化に対し、節税目的で海外に資産を移して移住する富裕層も目立ちます。

外務省の統計によると、日本人のシンガポールへの長期滞在者は16年10月時点で約3万5千人と、4年前と比べ約3割増えており、節税目的の富裕層も含まれているとみられます。

国税当局の幹部は「富裕層は日本経済を牽引する人材も多く、狙い撃ちにしているつもりはないが、富裕層だけができる手法で税を回避するのは不公平だ」と強調しています。

一方、富裕層を顧客に持つプライベートバンカーは「稼いでも結局は徴税されるだけという意識になれば、結果的に経済革新を阻害し、経済の活力をそぐのでは」と話します。

当局と富裕層のつばぜりあいは続きます。

★★ 次回以降 相続情報セミナー 開催のご案内 ★★

第127回 平成30年1月20日(土)北区役所 講堂

13時開場 14時開演

相続に関しての講演は、14時~16時です。

入場無料・予約不要・入退場自由

お席は200席用意します。

但し、ご来場者が定員を超えた場合は、入場できません。

その節は、ご了承ください。

■ 無料個別相談 13時より先着順にて受付致します。

■ 駐車場はあまりありません。近隣のコインパーキングや一般駐車場をご利用いただくか、極力、公共交通機関を利用してお越しください。

今回は名古屋市の公共施設ではありませんが、当然、利益目的でない行事である事を誓約します。私ども『あいち』が、地元でこうして士業サービスで禄を喰むことができている報恩、還元のつもりにて、精一杯、相続情報をお伝えし、よろず相談コーナーで皆様の悩み解決の方向指示機となれるよう、努めるのみです。

どうぞ、お気軽にお立ち寄りください。

→ お問い合わせは… 0120-086-707

次回(第128回)は、平成30年4月を予定しています。

最高裁判決H29.2.28 ⇒ 国税庁、私道の相続評価見直しへ

建築に際し、敷地後退・いわゆる道路センターから2mセットバックしなければならない。日本の常識です。今回の事案は、8棟の共同住宅(アパート)を市道に沿って建築するために、2m幅のインターロッキング舗装歩道として仕上げ、誰でも歩いて通れ、近所の通学道路指定もされました。行政も公共用道路として固定資産税は非課税となりました。370㎡敷地の内、40㎡が私道。建ぺい容積率対象の敷地は330㎡×8棟分です。但し、40㎡×8は、地主さんの所有権登記のままでした。管轄税務署は、建物を全て解体すれば、370㎡×8=2960㎡。全体が宅地。貸家建付地として課税処分。相続人としては、私道40㎡×8で約3500万円評価アップか、非課税か!? 対決です。

地裁(H27.7.16)+高裁は税務署が勝訴していましたが…

「宅地の所有者が宅地の使用方法の選択肢の一つとして任意にその宅地の一部を通路としているにすぎず、特段の事情のない限り、通路としての使用を継続するか否かは所有者の意思に委ねられているのであり、その利用に制約があるわけではない。・・・そもそもかかる(不特定多数の者の通行の用とされることによる)制約がなく、特段の事情がない限り、私道を廃止して通常の宅地として利用することも所有者の意思によって可能である以上、これを通常の宅地と同様に評価するのがむしろ合理的というべきである。」

しかし、最高裁では、逆転判決→高裁差し戻し。

「当該宅地の位置関係、形状等や道路としての利用状況、これらを踏まえた道路以外の用途への転用の難易等に照らし、当該宅地の客観的交換価値は低下する。

建築する際、都市計画法所定の開発行為の許可を受けるために、市の指導要綱等を踏まえた行政指導によって私道の用に供されるに至ったものであり、各共同住宅が存在する限りにおいて、上告人らが道路以外の用途へ転用することが容易であるとは認め難い。」

またまた生産緑地法が微調整されます

2022年問題。三大都市圏の生産緑地は、全国的に1992年、

今から25年前に8割が指定をうけ、30年経過をもって、縛りがなくなる。

→よって、指定農地の一部は、戸建てやアパート向けの住宅用地に姿を変え、一気に不動産市場に供給されるのでは・・・?!

つまり、農地ではない土地保有者も、周りで大量供給されれば、地価が暴落するというこのスパイラル現象へと、直撃することは必至なのです。

2022年。かつて、農地を死守するんだ。宅地並課税で固定資産税が上がるのはゴメンだと言っていた父・母を継ごうとする次世代の地主さんが、手続きさえ踏めば自動的に指定は解除されるのです。

今回は、更にややこしい相続税の納税猶予問題をご紹介します。三大都市圏は、相続税猶予が仮に20年ルールでも、もともと平成4年から終身営農でした。

今年の6月15日に改正生産緑地法が施行され、平成27年4月に成立した都市農業振興基本法によって、手のひらを返すように都市近郊の農業を盛んにしよう、都市に農地があってもいいじゃないか、となった改正法は、先の号迄で既にご案内いたしました。

(1)生産緑地の下限面積500㎡を300㎡に

(2)生産緑地地区内での直売所や農家レストランが設置可能に

(3)買取り申出が可能となる時期

市町村が都市環境の形成を図る上で有効と認められる場合は、「特定生産緑地」として指定することができます。よって、あと5年経過後も、生産緑地の指定を10年毎に延長することができるようになりました。

→今回の情報は、三大都市圏の特定市以外においても終身営農を要件として、これまでは20年で納税免除完成だったのに、近々、見直しすることになるというものです! これは三大都市圏の外のケースです。

つまり、生産緑地を自作できずに農協委託するなど貸し付けにて農業をやっています、というスタイルでは、三大都市圏はOKなのに、外では免除してもらえなくなるのです。引き続きご自身ですべて自作する場合のみ、20年の営農継続で免除はうけられます。

適用農地を途中で貸し付けた瞬間、納税猶予は打ち切られ、利子税と共に猶予税本税をまるまる納付しなければならないのです。

国交省は、都市農地(農地法第17条)の賃貸借の円滑化要望を出していますが、農地所有者としては、実は、一度貸すと今度は借主有利となって、ずっと自動更新される為、返ってこなくなるとして、上手くいかないのです。

結局、農地も宅地の借地借家法と同じく乗っ取られるのが・・・離作料、毛上補償問題です。

●さてさて本家の三大都市圏内では?

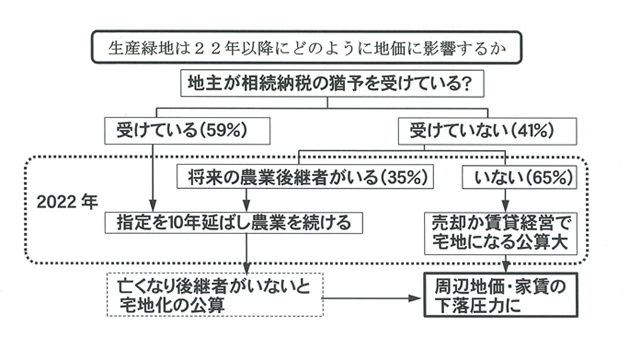

では2022年以降、地主が早期に手放しそうな生産緑地はどれくらいあるのでしょうか?

東京都のアンケートによると、相続税の納税猶予を受けた地主は全体の6割。このケースでは、前述の法改正で決まった10年間の指定延長制度を選ばざるを得ないとみられ、当面は宅地にはならないとみています。

一方、早朝に農業に見切りをつけそうなのは、残る4割の地主。農業を継ぐ者がいれば指定を延長する選択肢がありますが、アンケートによると、実際に後継者がいるのは35%。残り65%は、後継者がいないか未定のままです。農業を続けられなければ土地を手放すなどするしかなく、宅地に変わる可能性が高くなります。

「2022年問題に備えて地主の一部はすでに土地売買を始めている。」某銀行筋のコメントが、どうやら本音のようです。(日経11月25日P21特集より)

実にややこしい2022年問題。

あと4年+αの間に、まだまだドンデン返しが待っているかもしれません。それだけ都市近郊の不動産市場に、この生産緑地解除は、ダイレクトに影響を与えます。

しっかり考えて、ご決断ください。

TOPCS

或る国税不服審判所裁決から・・・

審判請求人が相続税の申告を行ったところ、被相続人は土地を使用貸借に基づき使用収益していたのであって、土地上に借地権を有していないと主張して更正処分等の全部の取消しを求め、審判所は、請求人の主張を認める判断を示しました。

原処分庁=申告提出先の管轄税務署では、故人は借地権を有していたとして更正決定してきたのですが、平成6年4月から平成24年9月まで、土地代を毎月32万6340円、農協の相続人代表の1人、Aさんの貯金口座へと入金していました。

ちなみに、Aさんは青色申告に故人からの賃料は計上していました。

ところがこの裁決において、『40年間の使用収益関係は、Aさんと故人との間においては契約書が作成されておらず、証拠資料を精査しても本件金員の支払開始の経緯、動機、本件金員の算定根拠が明らかではないこと、被相続人と請求人Aは親子であり、本件金員の支払が開始された当時、請求人Aが未成年者であったことを併せ考慮すると、本件金員の支払が開始されたことをもって、賃貸借契約に変更されたとみることはできない。

本件相続開始時においては、本件金員の年額が、本件土地の固定資産税等年税額の4~5倍であったものの、このような事情のみでは、本件金員が、本件土地の使用収益の対価であると認めるに足りず、被相続人が借地権を有していたとは認めることはできないとして、原処分の全部を取り消しました。』(平成29年1月17日裁決)とあるのですが、これは正直、偶然に不服が通ったレアケースです。借地権は常に存在すると看做されるもの・・・・この記事は「税のしるべ」(H29.11.13版)に掲載されたものですが、甘く見るべきではありません。むしろ、危険な事例として、相続発生を予測し、事前の親子・親族間の契約関係、金銭授受には細心の注意を払っていただきたいものです。

以上 文責:伊藤直樹

国庫帰属か、所有権放棄…させてほしいけれど、不可!?

みなさん、こんにちは!直樹の息子、紘一郎です。

みな様がご所有されている土地や建物で、先代名義、先々代名義のままの物件がありますね。昨今それが『所有者不明土地』として法務省やマスコミでの話題になり、国も大々的な対策を打ち始めました。(今更ながら)

所有者不明土地とは、所有者台帳(不動産登記記録等)により所有者が直ちに判明しない、又は判明しても所有者に連絡がつかない土地のことをいいます。

2017年度地籍調査によりますと、登記記録上の所有者が不明な土地は20.1%、土地面積では約410万haになります。これは九州本島(約367万ha)より広く、このまま放っておくと2040年には約720万haに達し、北海道(約780万ha)に相当するともいわれ、経済的損失は少なくとも累積で約3兆円+αと推計されています。(by某研究会 増田實也元総務大臣が座長)

2017年度地籍調査によりますと、登記記録上の所有者が不明な土地は20.1%、土地面積では約410万haになります。これは九州本島(約367万ha)より広く、このまま放っておくと2040年には約720万haに達し、北海道(約780万ha)に相当するともいわれ、経済的損失は少なくとも累積で約3兆円+αと推計されています。(by某研究会 増田實也元総務大臣が座長)

国の対策としては、相続登記の義務化を視野に、今ある所有者不明土地の解消をするため、登記に係る登録免許税を条件によっては減免するなど…無理だと思います。「数万円の登録免許税が安くなるなら、現在の相続人数十人と連絡をとりあって、実印調印、印鑑証明書を出してもらって、所有者不明土地を解消しよう!」などと誰が聴くのでしょうか? いっそ、30年登記されていない土地・建物は国庫に帰属!というくらい思い切らないと、何も進みませんね。

改めて未登記物件はありませんでしょうか?相続人の人数は波及的に広がりますので、「まぁ、放かっておけばいいか」が、みな様からお子様への大きな、難しい宿題へと変貌しますので、ご注意ください。

国に頼っても何も変わりません。当分、減免措置を待つことなく、みな様の代でスッキリと片付けるのが、日本国民の義務です!

その調査や相続人への面倒な連絡は、勿論私共が承ります。

それに伴う注意点、1月20日の北区役所でお伝えさせていた

だきます。ご来場をお待ちしております。

文責:伊藤紘一郎

不動産は誰が相続しますか?

あいち事務所は不動産相続のスペシャリストとして、日々沢山の不動産相続の案件に携わっております。今回はその案件の中から、「誰が相続

するのか?によって税金が変わるケース」をまとめてみましたので、分割案の考慮の一助としてご確認ください。

[1]小規模宅地等の評価減

⇒ 耳よりあいち情報でも何度も登場しています。ざっくり言うと亡くなられた方の①お住まいの不動産②ご商売していた不動産について、そのお住まい・ご商売を引継がれる方のみ大きな評価減(相続税減税)を受けることができます。前号の「家なき子」など要件は様々です。詳しくは個別にご確認下さい。

[2]配偶者控除

⇒ こちらのみ不動産に限らないケースです。配偶者は法定相続分もしくは1億6千万円のどちらか大きい金額を相続税無税で引継ぐことができます。注意点としては、その配偶者様の相続(二次相続)の時の相続税も考慮して一次二次合計の相続税が高くならない分割案をご検討ください。

[3]収益不動産

⇒ こちらは相続税ではなく引継いだ後の所得税・社会保険が人によって大きく違ってくることがございますので、その点を充分ご注意いただき、引継いでいただきたいです。高給取りの息子さんが不動産所得を引継ぐと、給料にかかっていた所得税も合算されて増税になってしまいます。収入の無い後期高齢者の奥様が不動産所得を引継いだ後、息子様の扶養から外れてしまったり、後期高齢者保険・介護保険が名古屋市で約75万円の負担が増額になってしまったり、さらに医療費3割負担になり病院代が3倍になってしまうケースもございます。

[4]売却する不動産

⇒ 売却の税金の譲渡税は誰の名義で売っても通常変わりません(お住まいは原則住んでいる方のみ減額ありですが・・・)が、人によって違うのは、やはり扶養と社会保険です。会社員のご長男さんと専業主婦のご長女さんが兄妹共有で不動産を売却すると、ご長男さんは譲渡税負担のみで済むのですが、ご長女さんはご主人の扶養から外れご主人の所得税住民税が増額になり、新たに国民健康保険(名古屋市上限約89万円)の負担が1年間待ち受けていたりします。

[5]賃貸不動産

⇒ 賃貸アパートは相続税が大幅に減る対策として不動産所有者様の相続税対策のトップに君臨しています。減額になる理由は、建物の相続税評価額が借入金に比してとても低く評価されるからです。ただし、誰が引継ぐか?で、この減額効果が充分に受けられないというケースがございます。賃貸不動産のみ引継ぐ相続人がいる場合です。

例えば、賃貸アパートの評価が、土地6000万円+建物2000万円▲借入金1億円=▲2000万円だとします。相続人が2人、その他財産が1億円であれば財産評価額が8000万円に減額になり相続税が当初770万円から470万円に減額されます。全ての財産を相続人Aさんが引継げば問題なく減額された470万円で良いのですが、Bさんが賃貸アパート不動産一式のみ引継ぐと、もちろんBさんは税金はゼロなのですが、Aさんの相続税は770万円となり、お家全体でみると、分け方によって300万円も税金が変わってしまうことになります。

などなど、日本の相続税は誰が相続するかは関係なく一旦全体の金額が決まります。順番としてはそのあとに誰が相続するか?でそれぞれその金額を割合按分するのですが、その引継ぐ方によって負担額が変わってくることがあるということです。同居同一生計、生活費一緒という「財布が同じ家族」であれば、全体の相続税が安くなる案を選びたいですよね?!

「地積規模の大きな宅地の評価」平成30年から!!

耳よりあいち情報第160号でお伝えした「広大地」の改正がいよいよ施行となります。平成30年発生の相続から「広大地」ではなく「地積規模の大きな宅地の評価」という名前でリニューアルします。その概略をお伝え致します。

単純に増税になるとは限りません。

例えば、名古屋市内で500㎡路線価10万円容積率200%の土地(その他条件はクリアしている前提です。)は、改正前は通常評価5000万円→広大地評価2875万円と42.5%減額となりました。こちらは改正後は4000万円になり、20%減額へと減額率は減ってしまいました。改正前の広大地適用された方は土地評価額が1125万円、増額した分が増税になります。

ここからがポイントです。

今まで「広大地」は適用されません、適用されない可能性が高いです、といったグレーゾーン判定を受けていた土地をお持ちの方には朗報です!!

「地積規模の大きな宅地の評価」の適用・不適用は「広大地」と違って判定基準が明確になりました。今まで広大地の適用ができなかった「羊羹切り路地状開発ができる土地」「マンション用地」、「ロードサイド店舗用地」についても、下記要件をクリアすれば適用されます。

名古屋市の場合、

① 普通住宅地区・普通商業併用地区であること

② 都市計画上住宅建築が制限されている土地

(調整区域・工業専用地域・大規模工場用地)でないこと

③ 地積500㎡以上であること

④ 指定容積率400%未満であること (※国税庁HPフローチャート参照)

さらに、「間口狭小奥行長大地」、接道の無い「無道路地」、形がいびつな「不整形地」、傾斜のある「がけ地」なども減額できるようになりました。

今回は名古屋市の土地で一般的にお伝え致しましたが、地域によって例外的に受けられるところもございますので、一度ご所有土地を確認いただき、具体的な評価を相談してみて下さい。

以上:税理士 一杉顕法

★おしらせ★

あいち事務所の税理士は不動産相続の専門としてお客様のご相談をお待ちしております。世の中の税理士の大半は会社顧問会計事務所として動いている中、6年前から不動産相続に特化した体制で運営しております。

その特殊性をお伝えするために全体のグループとは別に、税理士事務所としてのホームページを平成29年4月1日より公開することになりました。

今後ともよろしくお願い申し上げますm(_ _)m

新しいホームページのアドレス(URL) http://aichi-zei.jp/