『生前の相続分譲渡は贈与にあたるので、遺留分減殺の分母に含まれる。』

平成30年10月19日付最高裁判決。

特定の不動産や現金を生前に贈与すると、遺留分なる最低限保障されるべき法定相続人の取り分試算の際、分母に入れることになっています。

→ 生前贈与財産は遺留分の計算対象なのです。

今回の判断とは・・・・遺産の受け取り割合を示す“相続分の無償譲渡をすることも贈与にあたるのかどうか”が争点でした。

結果、相続分に財産的な価値がない場合を除き、譲渡によって経済的な利益が移転した。よって遺産を相続する人の間での無償譲渡は贈与にあたると確定しました。

法定相続人間の取り分を、片やプラス、片やマイナスにする手段として、生前の内に特定の子供や孫に生前贈与をすることは、どこの家庭でも、それなりに行われています。

遺言書を用意されるご家庭は、相続分の格差に対して、敏感でいらっしゃいます。

★★ 次回以降 相続情報セミナー 開催のご案内 ★★

第130回 平成30年11月24日(土)天白区役所 講堂

13時開場 14時開演

相続に関しての講演は、14時~16時です。

入場無料・予約不要・入退場自由

お席は200席用意します。

但し、ご来場者が定員を超えた場合は、入場できません。

その節は、ご了承ください。

■ 無料個別相談 13時より先着順にて受付致します。

■ 駐車場はあまりありません。近隣のコインパーキングや一般駐車場をご利用いただくか、極力、公共交通機関を利用してお越しください。

名古屋市内、各区役所を会場としてお借りしており、当然、利益目的でない行事である事を誓約します。精一杯、相続情報をお伝えし、よろず相談コーナーで皆様の悩み解決の方向指示機となれるよう、努めるのみです。

どうぞ、お気軽にお立ち寄りください。

→ お問い合わせは… 0120-086-707まで

次回(第131回)は、平成30年1月19日(土) 港区役所です。

● 今回の訴訟は、

(1)亡き父の遺産に対する相続分を、母が子供Aに無償で譲渡。

(2)母の死後、譲渡を受けていたAに対し、他の子Bが遺留分に相当する財産を渡すように求めた。

→ 結果として、仮に法定相続分が2分の1のBは遺留分ですから、その半分の4分の1を渡せ。Aは、生前にもらった分は除いて、母の現存する遺産に限定した提供をすれば足りると考える。・・・・それでは足りないよ!生前に移転していた分も全部含めて渡しなさい。

それは特定遺産に限らず、抽象的な相続分の譲渡も含めて…となった訳です。

● 相続をさせたくない…相続権を一方的に奪うことはできません。

(イ)遺贈が死因贈与で、財産を削る。・・・・・・△

法定相続人に贈与する場合と、他人に贈与する場合で、状況は異なります。贈与ではなく寄付(日本赤十字はいつでもウェルカム)による処分もあります。

しかし、遺留分減殺請求権者は定められた割合の金銭の支払いを求めます。

(ロ)遺言で相続をさせたくない、と書く。・・・・・・ ×

やはり奪えません。被相続人の配偶者、直系尊属、直系卑属

にあたる相続人へ付与されている遺留分は強いのです。

遺言で出来るのは、遺留分に相当する金額を、該当する相続

人に残すと指定することまでです。

これは相当する評価額の売却可能な不動産にて指定するとする

策も選択の余地あり。現金化すると譲渡税等の経費で8掛けの取り分ですから、現金に差し替えてくれ!との争いに発展します。難しいですね。

(ハ)相続人を排除してしまう。民法892条・・・・・・ ?

著しい非行。被相続人に対する一方的な虐待や、重大な侮辱を加えた記録がしっかり警察の調書や地元の日刊紙の記事として残されている場合・・・・つまり単純に、犯罪を犯したとか、無駄遣いをよくした程度では、家庭裁判所の審判は下りないでしょう。

例外的に推定相続人の廃除が認められたとしても、更にその子供が代襲相続をします。

(ニ)相続欠格。民法891条・・・もっとレアケース・・・・・・ ?

殺人者。殺害の告発、告訴をしなかった者。遺言書の偽造、変造、破棄、隠匿した者。詐欺、脅迫によって遺言を作成させたり、変更させた者。

要件が限定されています。難しいですね。もちろん、代襲相続ありです。

(ホ)相続開始前1年間にした贈与が対象とされるのだから、なるべく早めに生前贈与をする。・・・・・・ △

遺留分権者に頼まれた弁護士は、「遺留分を侵害すると知ってした贈与」に間違いないと指摘し、5年前でも10年前でもなかなか許してくれません。

しかもこの1年は、第三者(孫等)への贈与であって、法定相続人に対する生前贈与は全て含まれるとされています。

持ち戻し免除という考え方は、遺留分算定の際は使えません。

(ヘ)亡くなった事を伝えずに1年経てば、請求権は1年で時効がくる。・・・・・・ △

遺留分権利者が、相続の開始の事実、減殺すべき贈与や遺言執行があったことを知った時から1年。そんなこと聞いてなかった、と弁護士の封筒で送れば・・・・消滅しません。

但し、10年間で除斥期間満了はあり。

(ト)相続時精算課税制度を用いて、2500万分、非課税贈与する。・・・・・・ △

今のところ、遺留分計算対象かどうか、判例の積み重ねが足りませんが、原則、対象となる、とされています。遺留分権者は容赦ありません。

但し、いずれにしても生前の内から取り分を調整していく事は、あいち事務所と共に取り組む事で・・・・何か策は?あるものです。

(伊藤直樹私見)

TOPCS

科捜研の女、テレビ番組、続く

1999年の放送開始から20年余にわたり、安定した視聴率を獲得しているサスペンスドラマ。日中にも再放送が常に放映される中、先日、「着物の染み抜き」を題材に、凶悪犯罪に走った職人を、沢口靖子さんが演じる主人公榊マリコが追い詰めていく様が映し出されていました。

日本の代表的文化「着物」。呉服市場はかつて2兆円規模…。しかし、邦人の着物離れとともに、現在は3000億円にも及ばないところ迄縮小したといわれています。

京都、金沢、東京、そして地元愛知の女性は今でも、呉服反物への憧れを持っています。但し、新品ではなく、保有している品の染料の飛び、地色のムラの染み抜き、黄ばみ直し、カビ落とし、洗い張りによる仕立て直しに、職人さん達の仕事はシフトしています。

呉服業界やアパレル、クリーニング業界では、最後の砦と呼ばれているそうです。

お正月や冠婚葬祭。近々自分も孫の七五三が気になる昨今、お祝いの席などで着物を着る文化が残っていれば、親から受け継いだ晴れ着や、かつて人生の節目を飾った想い出の着物を仕立て直し依頼される女性は、まだまだ多いとのこと。

日本では、2代、3代続いた家の中、タンスの中で、50兆円分の着物が眠っているそうです。

着物を持っている女性は多いけれど、着方、お手入れ方法、

汚したらどうしよう・・・・これには敷居の高さを感じておられ、

折角の宝の持ち腐れとなってしまっている訳ですね。

【意味深に・・・・この考え方は、日本の土地と私が大切に思う

土地家屋調査士職人の心意気と、どこか相通じるところがあると思い、筆をススメます。】

振袖のレンタルや七五三、お宮参り。日本人の、著しく着飾られた和装の神社での一コマ。インバウンドの外国人が物珍しさで一瞬袖を通すだけの着物ではなく、古来からの日本人の伝統として、50兆円の着物が再生され、心から家族で楽しんでいただけるような復活の為、心ある職人さん達の尽力に期待したいものです。

犯罪収益法とは関係なく、キチンとした納税義務を果たしましょう

◎ 今一度、声高にマイナンバーカード取得を!!

所得税法第224条の猶予が、平成31年1月1日、切れます。

投信の収益分配金を受け取る者は、受領に関する告知書を支払いの取扱者に

提出しなければならない。

この受領告知書にはマイナンバーが記載される。

支払の取扱者は、この告知書を提出してもらった後でなければ、分配金を支払うことができない。

● H20年3月にスタートした国外への資金供与。マネーロンダリング及びテロ対策の本人確認義務、その記録保存義務は、金融機関だけでなく、宅建業者そして司法書士によって、この10年実施されてきました。

「犯罪による収益の移転防止に関する法律」

なぁんて難しい話ではなく、みな様には、株の配当金の入金が来春からストップしますよ!!という警告です。

2016年(H28年)1月。日本に住民票を有するすべての個人は、背番号を付されました。以降、税申告や年金、はたまた投資信託、株の売買の、特に有価証券のお金の出入確認が優先されて、口座開設にはマイナンバーの届出が義務付けられました。

しかし、当時の義務は新規口座の場合限りでした。3年間の猶予。2015年末までに開設されていた口座は、猶予が終わります。

● 2015年(H27年)10月以降に、ご自宅に、マイナンバーを通知する紙媒体が、総務省より簡易書留で郵送されてきましたね。

2016年(H28年)1月から、社会保険、税、災害対策における各種手続において、随時必要、必須となる旨、発表されました。

ようやく3年が経過し、全国民の内、交付状況→H30.1.1人口1億2770万人に対し、1467万枚の11.5%(7月1日現在)、宮崎県都城市の26.2%が人口に対する交付枚数率のトップ。

今一度、「預貯金口座付書制度」。いわゆる銀行口座とマイナンバーが紐づけされることは、2018年(H30年)1月1日から任意で始まり、3年内=2021年1月1日には義務化を発表済み。

→ 税務調査の効率化、適正化。個人の所得や資産を把握して、課税や徴収を円滑に行う。

※ 但し、普及状況によっては、延長の可能性あり、とはされていますが、少なくとも公務員、大企業サラリーマン、賃貸事業主個人は、マイナンバーの登録・提出は既に3年前から始まっています。逃げられる制度ではありません。

よって、平成31年1月1日。多くの株の配当入金が止まると、私は思います。

相続法の改正は、空振りでした

配偶者の保護をはかるため、先に他界する(可能性の高い)旦那さんは、必ず、①生前に自宅を妻に贈与する。②遺言によって自宅を妻に相続させる。ことを条件のもと、長期居住権を取得させることが出来ることになりました。

短期居住権という権利もスタートです。

夫の亡くなった時点で無償で居住していた妻は、遺産分割により

その建物の帰属が確定するか、又は相続開始の時から6ヶ月を経

過する日のいずれか遅い日までの間、引き続き無償でその建物を

使用することが出来ます。

・・・これまでだって、なんとも当たり前の、妻が亡夫の位牌を守りながら実家を守っていく。これがこの相続税法改正(H27.1.1)以来、配偶者が夫他界後もれなく自宅から追い出されてしまう=恐ろしい子供達によって、実家が1周忌も待たずして売り飛ばされる新時代に突入したから、このような改正をしたわけですが。

・・・といっても、子供達に追い立てられて、6ヶ月経過しなくても、老健施設やサ高住へ転居させられたり、遺言が作成されていなければ、どのみち遺産分割協議によって、長男、長女の名義に自宅の権利証が作成され、いずれ認知の症状が発見された瞬間、売り飛ばされる。

ということで、遺言必須の時代になってきた事を受け、まさに画期的になる法務局・自筆証書遺言の保管に関する法律も成立しました。が、後日家裁の認証が不要とはいえ、所詮は自筆証書です。様式の不備があるかないか、内容がそのまま税務、登記、金融機関で通用するものになっているか。法務局窓口にてしっかりと検査してもらえる制度ではないので、もれなく取り分が少ないと不満をもった法定相続人から各地方裁判所へ、遺言無効確認の訴えが大量に提出されていくことが想定されます。

他にも、生前に故人の介護看護に尽くした親族(長男のお嫁さんとか…)からは、往来の寄与分とは変型の『特別寄与料』を金銭請求できるようになります。

但し、法律婚を優遇する考えが主流の為、事実婚や同性婚、内縁関係では駄目。

更には、請求できますっていっても、本来相続権のない6親等以内の親族(いとこの孫ら)、3親等以内の配偶者(甥姪の…)から支払えといわ

れて、素直に送金する従来の相続人がいるとは思えませんよね。

つまりは、弁護士をたてて、家裁に訴求するしか・・・

・・・要するに今回の相続法改正は、弁護士のお仕事を大量

生産する事が目的(?)なのでしょうね。

家事事件が全国で大量発生するとなると、老朽化した家庭裁判所の耐震補強も進めていかねば。

改正民法の施行は?

改正相続法は、平成30年7月6日参院本会議で可決成立。官報公布の後、施行は次の通り進んでいきます。

1.自筆証書遺言の方式(パソコン目録)緩和

→ 公布の日から6ヶ月

2.婚姻20年以上の夫婦の優遇策=持ち戻し無用です。

金融機関から、当面の生活費、葬儀費の仮払い制度

→ 公布の日から1年内

3.配偶者居住権

→ 公布の日から2年内

婚姻期間20年以上の後妻さんと前妻の子供達との争い?

婚姻20年未満の後妻さんは、まさに不利な戦いとなります。

持ち戻しが出来ないならば、遺言作成しておいても、遺留分計算上、自宅が逆に重荷となって、結局売るしかないのでは?

まずは、公正証書遺言をしっかり作成するしかないのです。

以上文責 伊藤直樹

遺留分を知る!

みな様こんにちは。紘一郎です。

便利な世の中になり、分厚い六法を開かなくても、また六法を読んだとしてもそれよりわかりやすく、次のような民法の条文をまとめた文書が、フリー百科事典Wikipediaにはあります。ご参考までに。

遺留分(いりゅうぶん)とは、被相続人の兄弟姉妹以外の相続人に対して留保された相続財産の割合をいう。被相続人の兄弟姉妹以外の相続人には相続開始とともに相続財産の一定割合を取得しうるという権利(遺留分権)が認められる(1028条)。また、子の代襲相続人にも遺留分権は認められる(1044条・887条2項・887条3項・901条)。遺留分権を有するこれらの者を遺留分権利者という。

まずこの題目の大前提として、有効な遺言を作成されていないみな様には、この遺留分の話は全く関係ない話です。有効な遺言がなければ、法定相続分しかあり得ません。尚、『有効な遺言』、これは公正証書遺言しかダメです。民法改正により国が勧めていく自筆証書遺言では危険です。ご注意を!

遺留分と[遺言・成年後見・生命保険・贈与]等の詳細は、11月24日(土)天白区役所にて解説させていただきます。ご来場をお待ちしております。

遺言の更なる見直しや、有効な遺言作成をご検討中のみな様。事務所にお電話いただければ私がすぐに無料相談の日程調整をいたします!是非とも、年内に相続対策完了を!

文責 伊藤紘一郎

奥さまは扶養がお得?

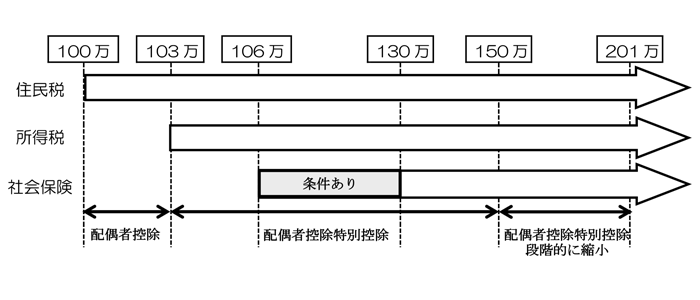

平成30年分から配偶者控除が変わりました。

ところで質問です。この配偶者控除とは何税の扶養の話でしょうか?もしくは社会保険の扶養のことでしょうか?そもそも扶養

からはずれると年間いくら負担が増えるのでしょうか?

相変わらず制度がわかりにくく、正確に把握されていない方が多いです。

今回、そんなわかりにくい税金・社会保険の扶養を整理してみたいと思います。抜粋しながら細かい点は省略しますので、ザックリ把握して下さい。何らかご決断いただく際には、具体的に金額・年齢・収入の種類等を教えていただき、個別にご相談下さい。

【前提】本人が夫、配偶者は妻で、ともに年収は給与収入のみとします。不動産賃貸事業の方は収入ではなく利益(所得)での判断となり、数字が変わりますのでご注意下さい。

[所得税]

まずは、所得税の配偶者の扶養ですが、38万円を所得から引いてもらえるだけです。

例えば、夫の年収が約700万円ですと妻が扶養をはずれることで増える所得税は年間約7万円(38万控除×20%)です。所得税だけですと思ったより少なく感じるかもしれません。

平成30年改正があったのはこの所得税です。配偶者の年収が201万円まで夫は扶養控除を受けることができるようになりました。但し、年収150万円から201万円までは年収が増えると段階的に控除額が減りますので、控除を受ける一つの壁としては年収150万円(改正前103万円)とご記憶下さい。さらに今回の改正では、夫の年収1120万円超から段階的に控除額が減ることになり、年収1220万円超になると配偶者控除がゼロになります。

[住民税]

住民税の扶養は、一律年間約3万円(33万控除×10%)です。

原則、配偶者の年収が100万円超になると扶養からはずれて夫の住民税が増えます。実際の課税状況をみていると市区町村によって厳密でない

ところなど、差がございます。

[社会保険]

給与所得から天引きされる健康保険の扶養ですが、配偶者の年収130万円未満であればまだ夫の会社の健康保険証が使えます。

社会保険にはもう一つ壁があります。平成28年10月から妻の仕事先の会社が従業員501人以上の企業(他にも条件有)ですと年収106万円以上で妻自身で社会保険加入が必要となりましたので、ご注意下さい。

妻が社会保険扶養からはずれるといくら追加負担になるか?ですが、夫の負担自体は増えません。妻が夫とは別に社会保険加入が必要となりその健康保険料負担が増加になります。例えば、妻が年収106万円で社会保険加入ですと年間約6万円、年収130万円ですと健康保険年間約8万円です。国民健康保険負担の場合、年収130万円ですと約10万円です。ちなみに健康保険はいくら多く払っても病院の代金負担は基本変わらないので追加負担として計算しましたが、厚生年金・国民年金は払う金額が増えると今後の受取年金額が増える(はず)なので、追加負担としては計算していません。

いかがでしょうか?まだまだわかりにくいですね。

いかがでしょうか?まだまだわかりにくいですね。

具体的に検証します。今まで妻の年収100万円以内で全ての項目で夫の扶養に入っていた方(夫年収700万円前提)が妻の年収を130万円に増やすと、妻の所得税住民税が約5万円と上記計算の追加負担が約18万円で、差引手取増加額が約7万円(130万円-100万円▲5万円▲18万円)となります。そこから厚生年金約12万円もしくは国民年金約20万円を払うと、給与は30万円増えても一家の収入はトータルでマイナスになってしまいました(^_^;)。。。年金は後々戻ってくる見込みとはいえ、当面の手残りが減るのは嫌ですよね。

もう少し検証してみます。妻の年収を200万円(月約17万円)とすると、所得税住民税が約15万円と上記追加分が約22万円で、差額手取増加額が約63万円となります。そこから厚生年金・国民年金約20万円差引いても、約43万円の家計収入増加です!!

結果、給料が100万円増えて、手残り増加は約63万円(年金引くと約43万円)。もし日本国がもっともっと専業主婦の妻に働いてもらいたいなら、もう一声ほしいですかね~

ただ、仕事をする・しないの判断はお金の話だけではないですよね。

経営者目線でみると、各業界全てが人材不足で悩んでいますので、優秀な人材が働かないのは大きな損失です。働く側としても、選り取り見取り選べるわけでは無いので、働くことのできるタイミングで働かないと大きなチャンスを逃すことにもなります。税金等の負担を減らすことも大事ですが、良い環境で、かつ健康な内に働いて収入が得られるのであれば、扶養がはずれて負担が増えても「働く」という選択肢もご検討いただければと思います。

文責 税理士 一杉顕法