61歳の伊藤直樹の母は、今夏90歳を数えます。妻の母も、二人そろって卒寿です。『九と十で卆寿』。米寿から2年で祝うことが出来ます。子供、孫、曾孫と総勢13名の温泉旅行は、義姉の還暦との合計240歳まつりとなりました。

61歳の伊藤直樹の母は、今夏90歳を数えます。妻の母も、二人そろって卒寿です。『九と十で卆寿』。米寿から2年で祝うことが出来ます。子供、孫、曾孫と総勢13名の温泉旅行は、義姉の還暦との合計240歳まつりとなりました。

高校の恩師や身内の訃報が、このところ切れ目なく入ってきます。

病院や老健施設へ訪問する回数がなにかと多い直樹ですが、業界の

役員として、葬儀への参列をさせていただく機会も続いています。

健康であることへの感謝。みなさんも是非、体温を高めにして

免疫力をアップし、誤嚥性肺炎にならないよう、喉を鍛えてくだ

さい。大きな声を出して咽頭にパワーを!

★★ 次回以降 相続情報セミナー 開催のご案内 ★★

第132回 平成31年4月20日(土)

昭和区役所 講堂

13時開場 14時開演

相続に関しての講演は、14時~16時です。

入場無料・予約不要・入退場自由

お席は180席ご用意いたします。

■ 無料個別相談13時より先着順にて受付致します。

■駐車場はあまりございません。公共交通機関を利用してお越しください。

名古屋市内、各区役所を会場としてお借りしており、当然、利益目的でない行事である事を誓約します。精一杯相続情報をお伝えし、専門の担当者によるよろず相談コーナーで皆様の悩み解決の方向指示機となれるよう、努めるのみです。

相談ブースへもお気軽にお立ち寄りください。

次回(第133回)は、なんとも広すぎる会場にて、いつもと同じ時刻で、

平成31年8月10日(土)名古屋市公会堂(鶴舞)にて開催です。

耐震・改修工事も終わって、春から利用再開の鶴舞公会堂。

席数は1552席。うち1階は842席。一人でも多くの方にご参加いただけるよう、思い切って大ホールを借りての開催です。

133回目。

もしかすると伊藤直樹をメインとするラストの講演…となるかもしれません。

36年間、相続そして不動産のコンサルタントとしてみなさんの方向指示機を務めてまいりましたが、或る事情が、この夏始まっているかもしれません。

今回は、そんな永年の感謝とお礼の意味で、このような会場設営をいたしました。

みなさんのご来場をお待ちいたしております。

→ お問い合わせは… 0120-086-707 まで

平成32年7月10日(金)からの自筆証書遺言~法務局保管制度に期待することなく、やはり公正証書遺言を作成すべき。

・・・先回の配偶者居住権以外の相続法改正のご紹介です・・・

愛知県内14の本局、支局、出張所。法務局にて自筆証書保管制度が始められたとしても、遺言の中味を検討したり、様式が間違っているかどうか、

完全なチェックをしていただけるサービスの予定はありません。

・・・先回の配偶者居住権以外の相続法改正のご紹介です・・・

愛知県内14の本局、支局、出張所。法務局にて自筆証書保管制度が始められたとしても、遺言の中味を検討したり、様式が間違っているかどうか、

完全なチェックをしていただけるサービスの予定はありません。

保管申請の窓口は、遺言者の住所地、若しくは本籍地、又は所有

する不動産を管轄する法務局です。

預けにきた遺言者の本人確認と署名、日付、捺印の有無は調べてもらっても、その記載内容で、財産を、どの相続人に適格に継承できるか。各金融機関に対して有効に出金ができるものか。そこは公正証書遺言を、少々費用を払ってでも、安心・安全・確実にお作りいただかないと、亡くなられてから「エ~ッ、使えないの!?」では遅い。

そもそも、今回の自筆のメリットとしては、家裁で死後の開封セレモニー=検認手続を不要とし、後日になって発見されることを回避するため、全国どこの法務局でも、相続発生後にプリントアウトしてもらえるという新制度なのですが、7月10日以後の相続の都度、遺言保管がされていないことの証明をとることが新たに必要にもなることでしょう。

● 私共が気にしているのは、特別寄与料です。

● 私共が気にしているのは、特別寄与料です。

元々は相続権がなかった身内=6親等内の血族、配偶者。3親等内の姻族が相続開始を知った時から6ヶ月以内、又は家裁に対してなら1年

以内に、「介護した」「私が率先して面倒を看てきた」旨を理

由に、法定相続人に対して金銭を請求できるNEW請求権。

長男の嫁が、義父を介護した・療養看護を行ったとして、

甥・姪が「おじさん達、世話しなかったじゃないですか」と

突如言い出した場合、これは、どの程度がお世話なのか…お見舞いの程度ではペケでしょうが、つきっきりでなくてもヘルパーさんへの伝達役だけでOKなのか?

弁護士さんが請求代理人として、交渉にのりこんでくるんでしょうね。

● 更に気になる取り扱いが、現金オンリーの遺留分減殺請求です。

まず遺言があることが前提ですが、その内容において、自身の取り分(法定相続分の2分の1)が侵害された相続人は、持分を多めに遺贈、又は生前(10年内)贈与を受けた者に対して、遺留分侵害額に相当する金銭を請求できる。

何が変わったのか? 現金をよこせ!です。土地も株も換金に手数料がかかる。遺留分の建前は、その遺族の生活保障を図る観点から、最低限の取り分を守る=現ナマを確保することが最優先です。

不動産を共有にしない。同族株式を渡さずに済むメリットのようでいて、跡取り候補者側としては、相続税の支払いを用意する前に、真っ先に現金を請求されます。結局、遺言を作成する時に、よほど上手に、多めに渡したい者へも、少々少なく渡す者への配分を事前に計算して、考えに考えぬいた公正証書遺言が必要となった。

● 預貯金の払戻し に2つのパターン

① 遺産分割前に1つずつの金融機関から、口座残高の3分の1、且つ、1行あたり金150万円を上限に、仮払制度がつくられました。

遺言で、自分だけどうも除外されるだろうな、と思ったら、1日も早く戸籍一式を揃えて、他の相続人に相談することなく銀行窓口へ駆け込む?!

「口座の凍結」が回避できるようになり便利?とか、生活費や葬儀費用の支払いのため…なんてノンビリした話だけでは収まりそうにありません。

② 大口の資金を、話し合いがまとまっていない段階でも家裁の判断を経て、払い戻しを受けるパターン。

こちらもどうでしょうね。跡を継いだ長男社長が相続税の納付期限が到来したから、預金を解放してもらうような話?

他の弟妹達が許しますかね?

これからの相続発生時には、この改正法適用です。弁護士さんの仕事を、よくぞここまで、沢山ご用意されたものですね。

→ この気になる3つのニューフェイスは、本年7月1日(月)施行スタートです。

マイナンバーカードのICチップに、健康保険証を一体化~TOPICS~

政府は、2021年 平成33年3月の運用開始を目指して、2月15日付で、健康保険法等の改正法案を国会に提出しました。

原則、全ての病院で保険証として使えるようになります。

平成28年1月から交付開始、平成30年12月時点で1564万枚、全人口の12.2%という残念な状況の普及率を飛躍的に改善させるため、生活の拠点が日本にない親族や、加入資格のない外国人が不正在留資格や医療滞在ビザの来日者も、被扶養者の対象から除外するなど、不正利用の防止にもつなげたいとしています。

マイナンバーによる本人確認は国策です。貴方も4.5×3.5cmの写真を撮って、今すぐカード発行手続きを始めなければいけません。

マイナンバーによる本人確認は国策です。貴方も4.5×3.5cmの写真を撮って、今すぐカード発行手続きを始めなければいけません。

発行しない国民がいる方が、税金の無駄を恒常化させます!

若い方なら、スマートフォンによる申請も簡便です。更には、

カードに搭載されている「電子証明書」がスマートフォンに搭

載できるように、関連法案も提出されていきます。

「マイナンバーカードを作らなければ、税務署やらに何も紐づかないから、その方が安心では?」この制度は既に始まっており、カードの作成有無に関わらず、国民一人ひとりに番号は割り当て済みです。

通知カードという紙キレを自宅にお持ちの方。無くしてしまったよという方!?いつでもカード発行はできます。番号をすぐ提出しなければならない方は、役所の住民課へ行って、住民票の写しを「ナンバー付」で取得すれば、12桁の個人番号がプリントされてきます。

⇒ お早めにカード発行に着手されますように!

世代が違えば考え方も異なる

暖冬が終わり、酷暑の訪れを恐ろしく感じますが、みな様いかが

お過ごしでしょうか。有難いことに、日々多くのお客様より相続に

関してのご相談をいただいています。その中で僕が、今一番お伝え

したいことは、『やはり、時代が変わりましたよ!』ということです。

暖冬が終わり、酷暑の訪れを恐ろしく感じますが、みな様いかが

お過ごしでしょうか。有難いことに、日々多くのお客様より相続に

関してのご相談をいただいています。その中で僕が、今一番お伝え

したいことは、『やはり、時代が変わりましたよ!』ということです。

冒頭の「世代が変われば考え方も異なる」は、お父様が、ご自身の考えをお子様に語ってみたところ、思ってもみない返答があった時に、ため息をつかれながらこぼされた言葉です。

落胆されていましたが、僕はそこまでお父様が実行し、今、元気な状態で現状を把握できたことが、貴重なことだと考えます。

“私の相続なんてなんとかなるわ”精神で、なにも手続きをせず、亡くなった後に、天から見下ろした際、子供たちの光景が、自分の思い描いていた内容と違っても、悲観することは出来ますが、実際にやめさせることはできませんから。

みな様のお子様夫婦は、『同居は絶対イヤよ』を前提に、せめて老後の世話(介護・食事医療手配等)をしてくれそうでしょうか。

●現段階のおいて、みな様は次のどのパターンに該当しますか?

①お子様家族と同居し、施設ではなく自宅で世話をしてもらう→ 必ず保全を!

②お子様と同居せず、老後の施設手配や世話をたまにしてもらう→ これが普通!

③お子様と同居せず、自己負担で施設に入り、お子様は施設に一任→ 贈与厳禁に!

①~③の対応の仕方はそれぞれ異なります。詳しくはセミナー、または直接のご相談にてお話しさせていただきますが、昨今、②③パターンが増加傾向で、止めようがありません。楽ですもの。

引き続き、嫁姑問題が起きない・起きようがない昨今ですが、お墓問題も避けては通れません。まさかとは思いますが、先ほど②または③に該当されたみな様、同居はしないがお墓は一緒に、なんて淡い期待はしたらダメですよ!

墓じまいが行われ、みな様は、永代供養、樹木・海洋葬、良くてビル内の箱詰め納骨堂・・・??

②③の場合でも、世話やお墓についてのお願いと財産分けについての話をセットで行えば、みな様の思い通りになることもあります。しかし何もしなければ、子供達にとって、楽で便利な方向に・・・。

耳をふさぎたくなるような時代の変化ですが、ふさいでいてはお子様たちにされるがままです。僕は嫌われ役・悪役等、何にでもなりますので、どうかみな様、この現状を把握され、何をすべきかご検討の上、行動いただければ幸いです。

【追伸】

『夫の墓には入りません』(著:垣谷美雨/中央公論新社)という現在23万部突破とヒット中の人生逆転小説はご存知ですか?舅姑、墓問題等から抜け出す方法【姻族関係終了届出】が紹介されています。先ほどの①に該当したみな様、お気をつけくださいませ。保全をされていない方は、喫緊の課題ですので、お早めにご連絡ください。副題は~嫁だけ我慢はもうやめた~です。その方が、世のお嫁さんは楽ですもの。

このページの文責:ゆとり世代 伊藤紘一郎

認知症になっても安心して暮らせるまち?

2020年1月~、65歳以上の市民を対象に、無料で、あなたが認知症かどうか?検診してくれる名古屋市の予算案。

平成31年度予算概要は118ページ。細かく読んでみると、認知症施策を推進する条例制定に向けた取組みを行うとともに、認知症の早期発見、早期対応。更には徘徊高齢者検索システム事業として、老人の持ち物にGPSを埋め込む事業に手をつけていくようですね。

GPS(宇宙衛星利用測位システム)の端末を上着のポケットや靴底に入れることで、認知症、徘徊される高齢者を発見できるように、利用者へは月額数十円~数百円で貸し出しを、この10月から開始。

先般JR東海から、大府市で2007年12月に線路内にて列車にはねられたご老人の遺族が、2008年5月、金720万円の損害賠償の請求を受け、名古屋地裁は全額の支払いを認めました。(2013年8月)。

その後高裁も金360万円を支払えと。2016年3月になってようやく、最高裁が家族への支払義務を否定する逆転判決へ。

『家族共同体構成員の不始末は、家の代表者が無限定にその責任を負う』明治の家制度の解釈から⇒『認知症の高齢者を24時間、一瞬の隙もなく見守るのは不可能』へ。名古屋市では2020年4月の条例に、市がこのような事故時の賠償金を公費で救済する制度を盛り込む方針。

是非とも、このような良い条例をたくさん創ってヨ。

みゃーみゃーだけ言っとらんと、河村さん。

市長は「税金を安くして、日本一の福祉を届ける」とたびたび口にする。

今年1月1日時点で、市内の人口232万人のうち65歳以上は56万80

00人。2025年にはさらに2万人増えると見込まれる。うち、認知症は

11万2000人に上ると推計される。

~中日新聞2/16市民版より

さて、2019年4月には、成年後見制度における診断書の見直しという改訂がされます。

成年後見制度には、後見、保佐、補助という3類型があります。しかし現行は、8割以上が後見として判定されています。

支援を受ければ法律判断が出来る場合、直ちに後見類型として、本人が財産の管理、処分を全く出来ない!との烙印を押さないよう配慮するというものです。

ここで伊藤直樹より、司法書士らしからぬ提案です。

この改訂があっても、名古屋市の無料検診が始まったとしても、私はおじいちゃん、おばあちゃんを受診させることなく、在宅で家族に囲まれて幸せに生活される事をお薦めしたい。

そして、老健施設に入られたとしても、家族の身元引受人がいる限り、民間にて、認知か否か問われることなくお世話いただけるホームを探していただきたい。

成年後見は今や、身内や親族を候補者として申請しても、まずは司法書士。更に資産額によって、弁護士が専門職後見人として必ず選任されます。いわば親族後見人の排除です。

勿論、本制度は、判断能力が著しく低下した人が、財産を悪意の第三者に奪われたり、間違った契約をして資産を減らしたりしないよう、最高裁事務総務局家庭局が本人の財産権を停止させる、正義の味方です。

それなのに、本人の財産に依存することは、妻でも、子供で

あっても、全く出来ないという意味で、間違いなく、家族の敵と

なってしまいます。

お年玉も学費支援もダメです。生前贈与なんて、もってのほか。

一度申し立てたが最後、死ぬまで解放されない制度です。

居住用財産譲渡 重加算税賦課 ~TOPICS~

国税不服審判所は、税務の世界の最高裁?!

平成30年6月14日付の裁決では、居住していたかのような外形を作出したとして、3000万特別控除適用不可=更正処分、及び重加算税の決定処分が行われました。

H25.4.5 売買

H26.3.末 まで居住

H26.5.14 旧住所地から当該家屋の住所地へ転入届

H26.8.3 売却

→ H27.3.15 特別控除申告…原処分庁が否認し、不服申し立て

妻を旧住所地に残したまま、自身のみ住民票を変更したが、近隣への挨拶もなく、前所有者の表札も残し、食事や入浴、洗濯も本件家屋内ではしていなかった。

居住の意思があったとしても、これは事実の隠ぺい、仮装と判断。

水道使用量も極めて少なく、客観的にも、ある程度の期間、継続して生活の拠点とされていたとは認められないとして、納税者の主張は退けられました。

昨今話題となっている空き家実家の3000万円控除は、有用な空き家対応として、今国会で平成31年12月末から平成35年12月末までの4年間延長となるのですが、被相続人が老人ホームに入居していた場合でも適用できるよう、改正されます。

市町村の確認書類の取得から公共料金の廃止の証明書類、相続人サイドが解体工事をすることが要件である等、意外と要件が多くあります。

市町村の確認書類の取得から公共料金の廃止の証明書類、相続人サイドが解体工事をすることが要件である等、意外と要件が多くあります。

旧耐震(S56.5.31以前築)の古家実家の処分を検討

される方は、是非一度お問合せください。

以上文責:伊藤直樹

平成31年税制大綱(資産税抜粋)

平成30年12月14日に税制改正大綱が公表されました。詳細はまだこれからですが、概要をご確認いただければと思います。ここでは主に、相続(資産税)に影響のある項目を抜粋して、噛み砕いてご説明しております。

【1】空き家の3000万円特別控除の見直し

(概要)相続又は遺贈により取得した被相続人の居住用家屋敷地について、相続人のお住まいでなくても自宅の3000万円控除を認める規定です。空き家対策として効果のある税制改正でした。ただし、被相続人が亡くなる直前に老人ホーム等に入居していた場合は適用されない、という障害がありましたが、今回一定の要件を満たせば適用が認められることになりました。その上で適用期限が2023年12月31日まで4年延長されました。

平成31年4月1日以後の譲渡から適用。

(コメント)要介護認定認定等の要件はありますが、施設での介護が必要な方も多い中、当然の改正だと思います。空き家対策はまだ始まったばかりですからね。

【2】特定事業用宅地等に係る小規模宅地等の特例の改正

(概要)小規模宅地等の特例の内、不動産賃貸業以外の商売(事業)をやっていた方は、その事業用の土地は400㎡80%評価減がございます。この事業は3年縛りがあり、3年超事業をおこなっていないと受けられなくなりました。ただし、その上の事業用減価償却資産価額がその宅地等の相続時の価額の15%以上である場合は、特例を受けることができます。平成31年4月1日以後の相続等から適用。

(コメント)自宅の土地330㎡と合わせると730㎡の土地評価額を80%カットできるため、節税だけのために相続直前に商売を始める方も出てきています。その抑制ですね。本気で事業開始を始めたのに評価減を受けられない方へのフォローを設備投資額の金額設定で計る。税法の限界を感じます(^_^;)ここでは割愛しますが、個人事業者の納税猶予制度も創設されますので、節税目的を超えて新たな事業を次に承継してくことは相続税の趣旨として、とても大事な方向性だと考えます。

【おまけ】成人年齢引き下げ

成人年齢引下げに伴い税法上の年齢要件も20歳から18歳に引き下げられます。

①未成年者控除②相続時精算課税制度③直系尊属贈与の特例税率④非上場株式等に係る贈与税の納税猶予制度 ~2022年4月1日以後の相続遺贈贈与から適用。

【おまけ2】配偶者居住権の評価

民法改正で存在感を増す「配偶者居住権」。相続税法上、

金額にするといくらなのか?!

(計算式)

建物の時価-建物の時価×(残存耐用年数-存続年数)

×存続年数に応じた民法の法定利率による複利現価率

・・・居住権という譲渡換金できない財産評価。節税、節税封じの

イタチごっこが始まりそうな予感です。この件の詳細はまだまだ続きます。

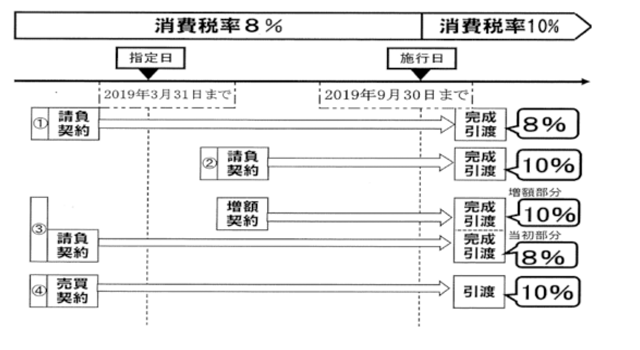

改正消費税経過措置

平成27年4月の消費税法の一部改正では、原則、2019年10月1日(=「施行日」)以降の取引については10%に引き上げられます。

今回、通常契約から引渡しまでに時間がかかり、金額も大きくなる工事請負契約を中心に、経過措置をまとめてみました。

工事請負契約等

・2019年4月1日(=「指定日」)の前日までに締結した工事の請負契約に基づき、「施行日」以後に完成引渡しされた場合は8%の取引とする経過措置があります。~上記①・②参照

・その指定日以後に、当初の請負契約の変更があり金額が増額した場合は、その増額部分については経過措置の対象とはならず、完成引渡時の

税率によることになります。~上記③参照

マンション分譲建売の契約

・マンションや建売住宅の分譲契約は、建物の“売買契約”で

あるため、上記経過措置の対象とはなりません。~上記④参照

しかし、買主の注文が付されてその注文に応じて建築されるもの他、一定の要件に該当する場合は、請負契約と同じように経過措置の対象となると考えられます。

不動産賃貸借契約

・工事請負契約等と同様に、取引期間が長期にわたる“資産の貸付”についても、経過措置が設けられています。但し、契約時に期間と金額が定められていて、且つその期間中に金額変更ができないことが条件となります。自動継続条項で延長されている期間は経過措置対象とはならないと解されますのでご注意ください。

文責:税理士 一杉顕法